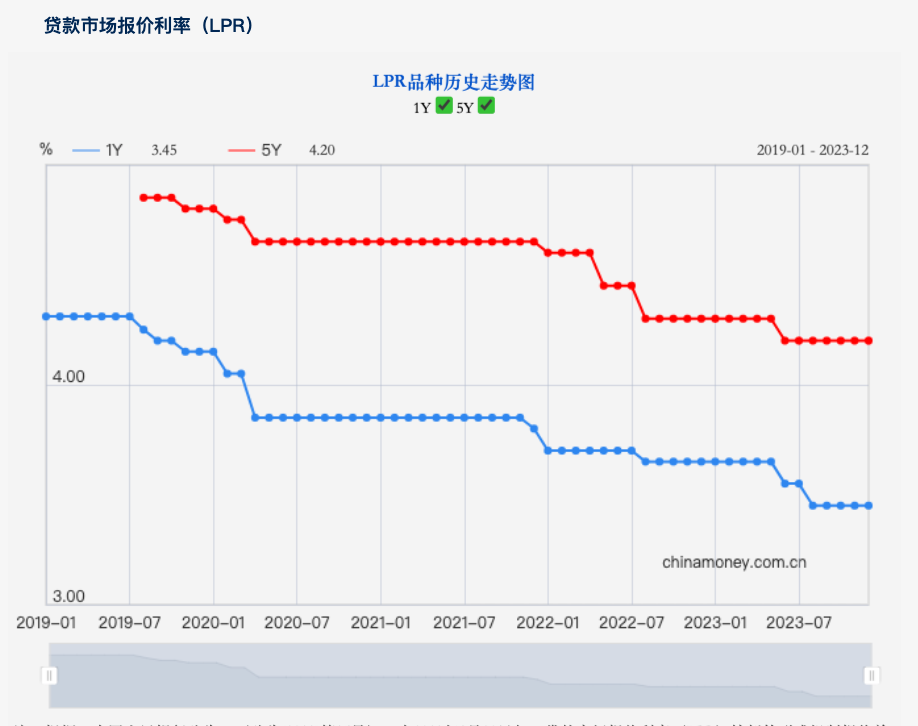

记者边万莉北京报说念12月LPR报价还是不变,督察了8月以来的利率水平。中国东说念主民银行授权世界银行间同行拆借中心公布,2023年12月20日贷款市集报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%。以上LPR不才一次发布LPR之前有用。

记者边万莉北京报说念12月LPR报价还是不变,督察了8月以来的利率水平。中国东说念主民银行授权世界银行间同行拆借中心公布,2023年12月20日贷款市集报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%。以上LPR不才一次发布LPR之前有用。

民生银行首席经济学家温彬觉得,12月LPR报价督察不变,自8月竣事非对称下调以来接续“按兵不动”,主要与MLF战术利率督察不变、市集利率延续高位运转、银行净息差抓续承压等成分关系,LPR报价莫得相应下调的能源和空间。2024年,央行或者率仍将教化LPR限度下行,进而推动融资老本稳中有降,激活坐褥破钞信贷需求,但LPR和新发贷款利率进一步下行空间将有所收窄。12月LPR不变,银行下调加点能源不及

2019年8月,央行鼓吹贷款利率市集化纠正。纠正后的LPR由各报价行按照对最优质客户实行的贷款利率,于每月20日(遇节沐日顺延)以公开市集操作利率(主要指MLF利率)加点变成的款式报价。因此,LPR=MLF利率+点差。

当今MLF期限以1年期为主,响应银行体系向央行融入中期基础货币的平均旯旮资金老本,加点幅度则主要取决于各行自己资金老本、市集供求、风险溢价等成分。把柄最新报价,1年期LPR为3.45%,5年期以上LPR为4.2%。其中,1年期LPR是5个月保抓不变,5年期以上LPR是7个月保抓不变。

12月1年期和5年期以上LPR均保抓不变,究其原因,一方面,手脚LPR“锚”的MLF利率在12月报价督察透露。把柄央行12月15日公告,1年期MLF报价2.5%,与上月报价抓平。民生银行商榷院金融市集商榷中心主任张丽云端示,在年内已进行两次降息、新旧房贷利率贯穿下调以及稳汇率、稳息差、提效力、防空转等多重考量下,近期战术利率抓稳。12月MLF延续“量增价平”续作,也使得12月LPR报价调降的概率大幅缩短。

另一方面,受近期市集利率上行彰着等成分影响,银行下调LPR报价加点能源不及。东方金诚首席宏不雅分析师王青暗示,受近期市集利率上行彰着等成分影响,报价行也短缺下调LPR报价加点的能源。在近期政府债券大限制刊行的布景下,尽管央行在11月和12月贯穿大额加量续作MLF,但市集资金面举座还是偏紧。其中,11月1年期生意银行(AAA级)同行存单到期收益率月均值升至2.59%,已贯穿两个月高于2.50%的MLF操作利率;干涉12月,贬抑12月19日的月内收益率均值进一步升至2.64%;其他DRO07等短端市集利率也抓续运转在短期战术利率(央行7天期逆回购利率,1.8%)上方。这意味着近期银行在货币市集上的批发融资老本高潮彰着,会削弱报价行主动下调LPR报价加点的能源。

值得关爱的是,净息差压力也会影响银行主动下调LPR报价的能源。光大银行金融市集部宏不雅商榷员周茂华告诉记者,“贬抑三季度末,国内银行净息差1.73%,低于1.8%监管合意水平,部分银行净息差压力较大。短期银行净息差仍濒临一定压力,一方面,国内接续教化银行金融机构进一步让利实体经济;另一方面,银行进款欠债中,定存比例仍偏高一些。”

此外,房贷利率调理对银行的影响不能忽视。王青暗示,10月存量首套房贷利率下调全面落地,平均降幅达0.72个百分点。这不能幸免地会为银行利息收入带来一定影响。在9月银行净息差降至1.73%、创有历史记载以来新低后,四季度还会有一定幅度下行。这意味着现时银行对财富收益水平会愈加趣味,短缺主动下调LPR报价的能源。另外,时值年末,2024年1月大大批存量房贷利率将把柄2023年12月5年期以上LPR报价进行重订价。这意味着从来年财富收益角度,报价行会尽量幸免在12月下调5年期以上LPR报价。净息差收窄,2024年LPR下调空间有限

追念2023年,LPR报价资历过两次调理。其中,2023年6月,1年期和5年期以上的两个品种同步下调10BP,报价隔离是3.55%、4.2%;2023年8月,LPR非对称下调,1年期下调10BP至3.45%,5年期以上督察4.2%不变。

2023年6月LPR报价下调,主如果因为订价“锚”MLF下调10BP及进款利率下调、两次降准缩短了银行资金老本。从历次LPR调理看,如果MLF利率下调,那么LPR必下调。同期,降准或者进款老本下跌带动银行资金老本下跌,也能够拉动LPR报价下调。

2023年8月LPR非对称下调,当月MLF利率下调15BP,但由于银行净息差1.74%已低于“预警线”,1年期LPR并未同步下调15BP,而是只下调10BP;且5年期以上LPR保抓不变。分析觉得,此举意在兼顾降老本、稳预期和提效力,5年期以上LPR保抓不变,有助于生意银行透露息差水平,保抓利润合理增长,增强服求实体经济的抓续性。

2023年以来,追随两次降息,1年期和5年期以上LPR已隔离累计下调20bp和10bp,推动企业和住户贷款利率进一步下行。2023年9月,新披发贷款、一般贷款(不含单据和按揭)、企业贷款、单据融资、个东说念主住房贷款加权平均利率隔离为4.14%、4.51%、3.82%、1.80%和4.02%,同比隔离下行20bp、14bp、18bp、12bp、32bp,企业贷款利率降至历史最低水平,房贷利率降幅更为彰着。

“在新增和存量贷款利率重复下行影响下,2023年三季度末,银行息差进一步收窄至1.73%的历史低位,将来接续下行空间大幅收窄。12月14日,北京、上海同期收缩了房地产限购战术,并对按揭贷款利率下限作念出下调,银行财富端订价下行压力不减。”温彬觉得,下阶段,追随存量贷款升沉重订价、化债下银行濒临的“降息缓期”长入安排、有用融资需求不及下新披发贷款利率拐点未现,以及欠债端老本居高不下,银行净息差承压气象短期难改,也莫得再度下调LPR报价的能源和空间。

手机推广软件赚钱平台12月召开的中央经济责任会议条件,2024年要接续“加大宏不雅调控力度”,“强化宏不雅战术逆周期和跨周期交流”,“货币战术要活泼限度、精确有用”。王青觉得,这意味着稳增长战术会保抓贯穿性。在物价水平仍将低位运转的出路下,着眼于提振内需,辅助场所债务风险化解,2024年央行降息降准齐有空间。基于宏不雅经济场合,他判断,“2024年上半年MLF操作利率有可能下调1次,届时两个期限品种的LPR报价将跟进下调。”

在温彬看来,中央经济责任会议忽视“促进社会概括融资老本稳中有降”,意味着2024年央行或者率仍将教化LPR限度下行,进而推动融资老本稳中有降,激活坐褥破钞信贷需求。在“市集利率+央行教化→LPR→贷款利率”的利率传导机制下,LPR和新发贷款利率进一步下行空间将有所收窄。同期,为竣事“活泼限度、精确有用”,结构性用具也有望进展更大作用。此外,在稳息差诉求下,银行欠债端老本管控恶果,亦然影响LPR接续下调空间的进犯成分。

周茂华觉得,当今国内经济尚未规复至潜在水平,存在一些不屈衡问题,外洋需求不笃定性,国内将加大逆周期与跨周期交流。展望LPR后续仍有一定幅度下调,主如果国内进一步缩短实体经济概括融资老本,缩短破钞和投资老本,进一步提振微不雅主体活力,助力经济加速规复。但研究到银行净息差压力缓解需要一定时辰,展望后续LPR利率下行需要央行数目+价钱+纠正辅助万能引流推广方案,教化总共市集利率核心进一步下移,后续降准、降息、定向结构性等用具均处于用具箱,庄重略偏松货币战术保抓活泼。